核心观点:中性偏多

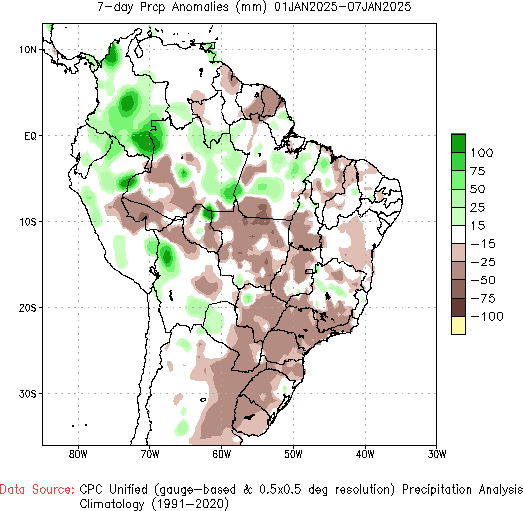

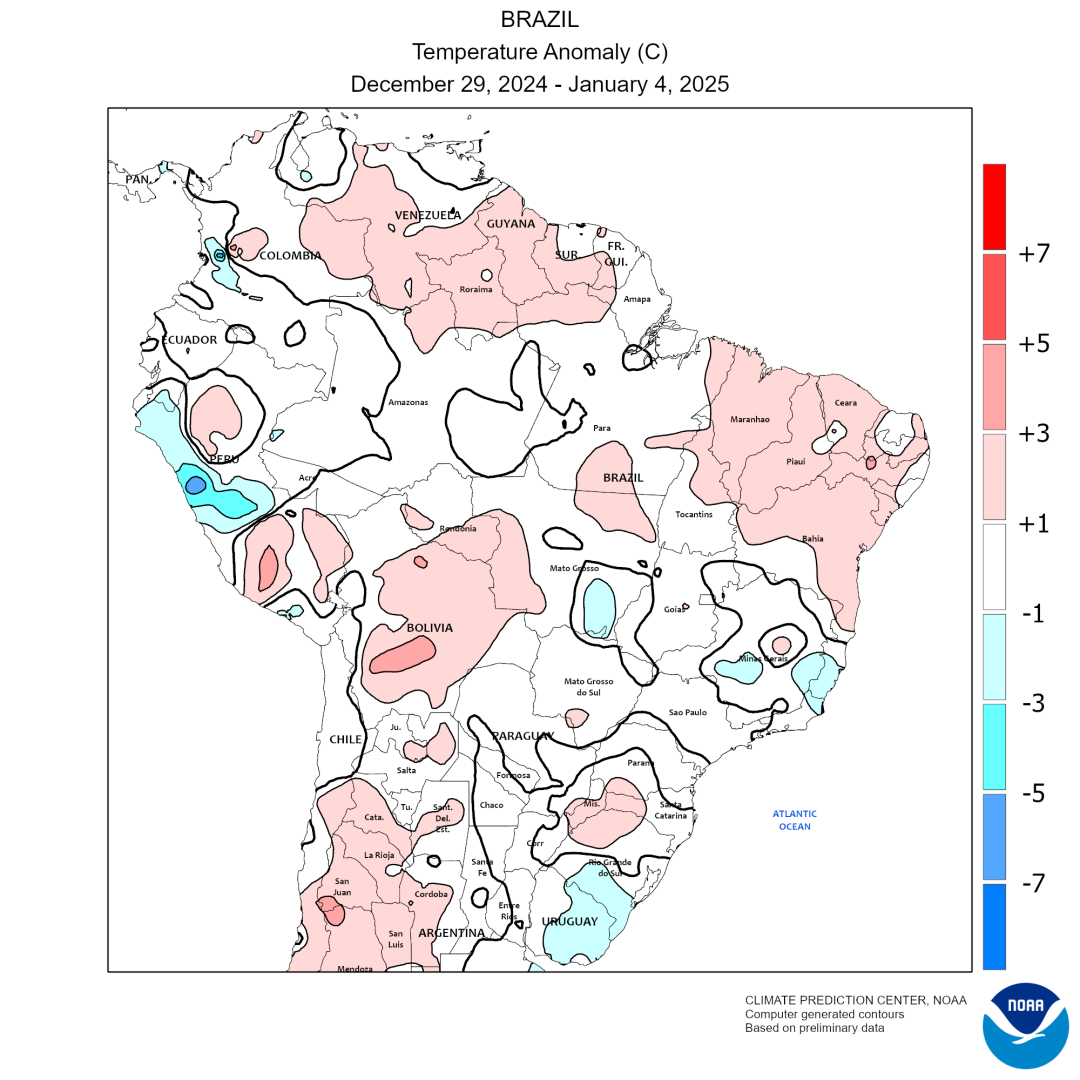

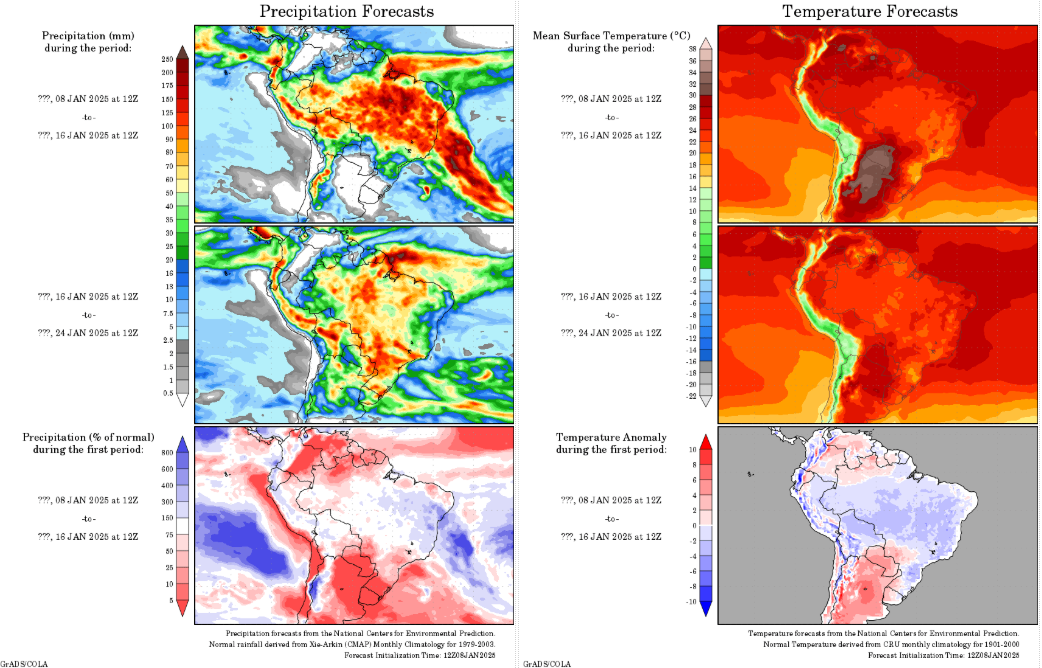

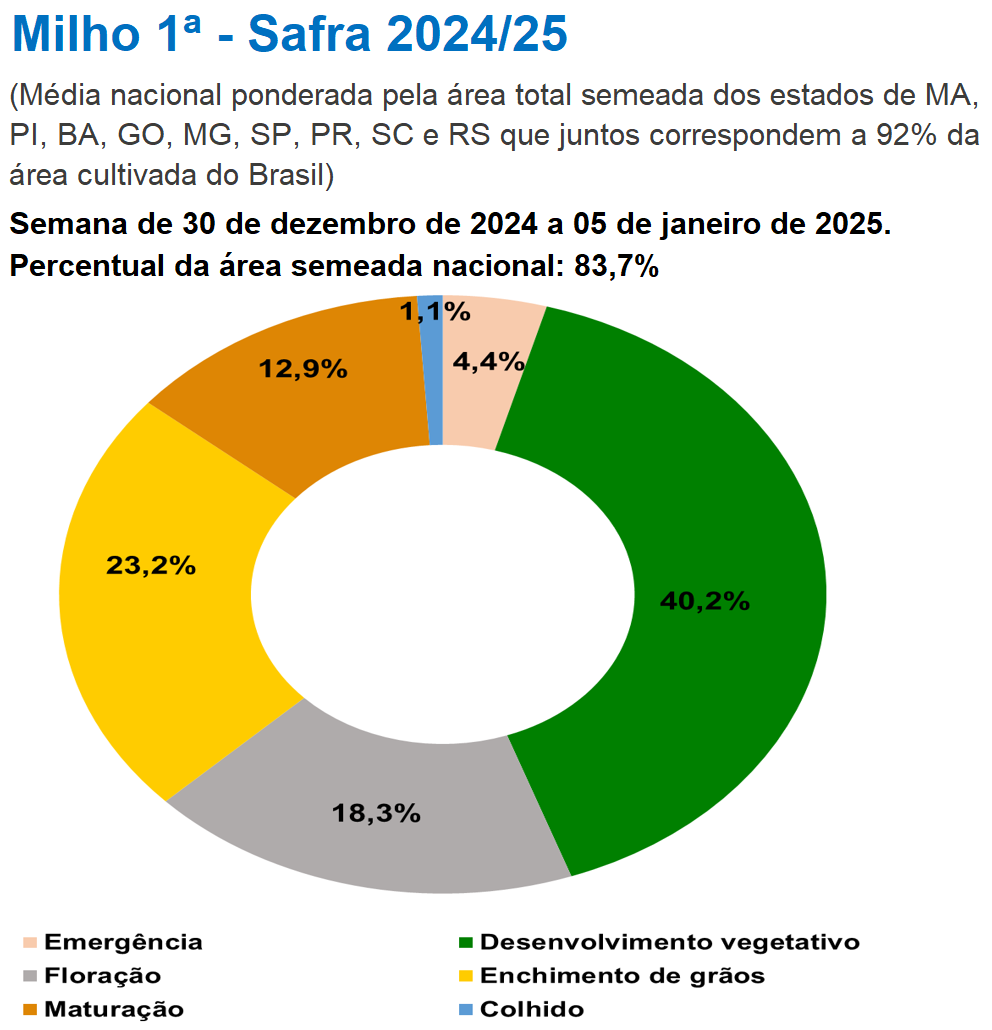

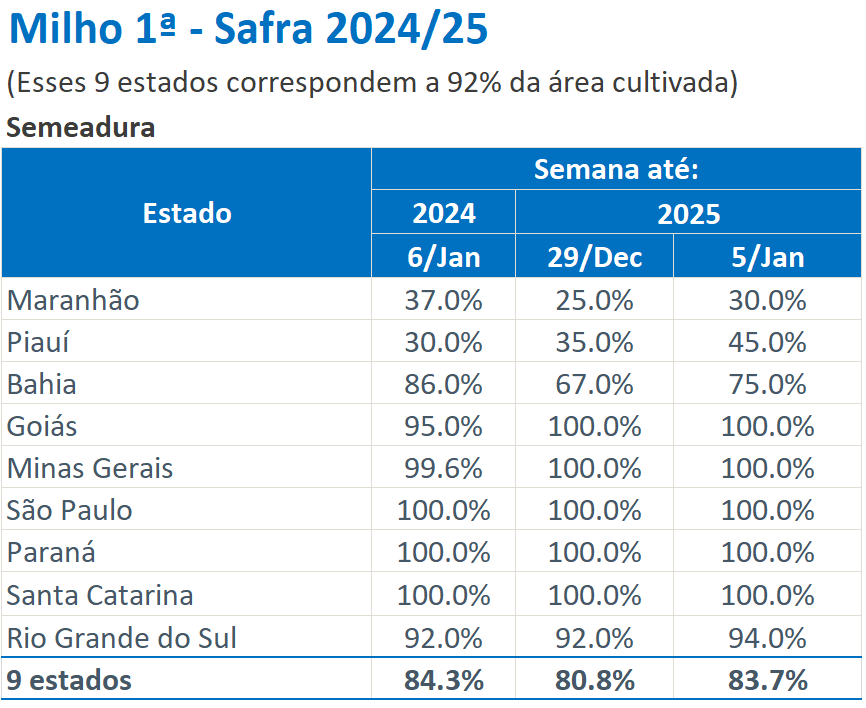

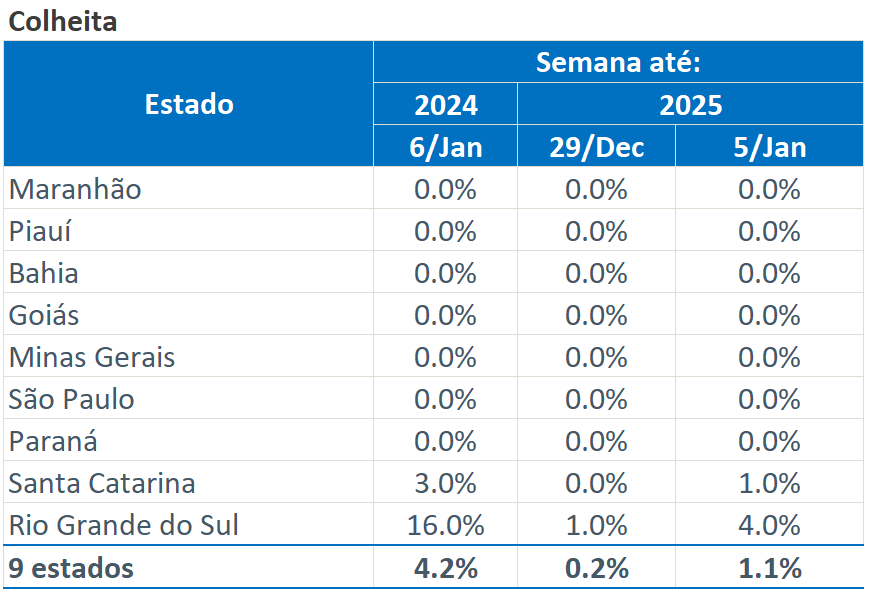

乌克兰农业部数据显示,截至1月9日,2024/25年度乌克兰谷物出口量为2244万吨,比去年同期增长15.5%。其中,玉米出口量为1016万吨,略低于去年同期。巴西玉米主产区上周气温偏高,降水偏少,本周预计高温少雨天气持续。巴西24/25年度一茬玉米播种率为83.7%,略快于去年,收获进度1.1%,略慢于去年。

国内市场:

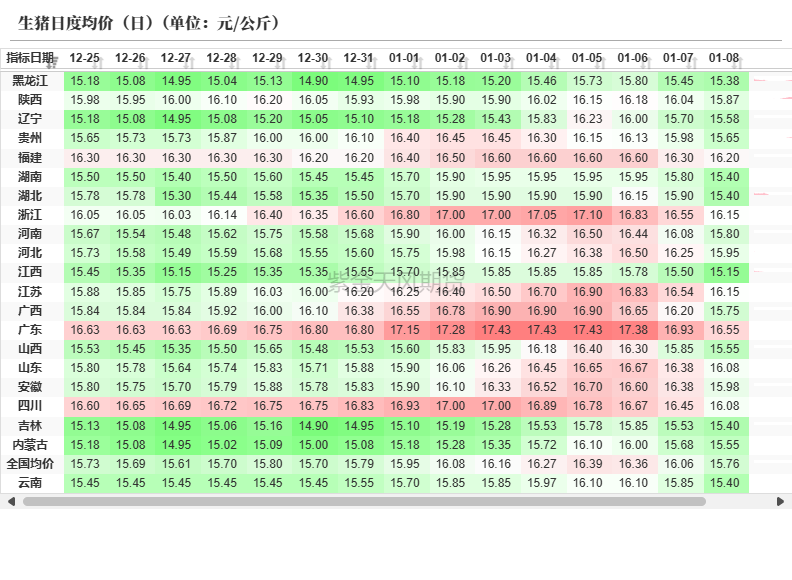

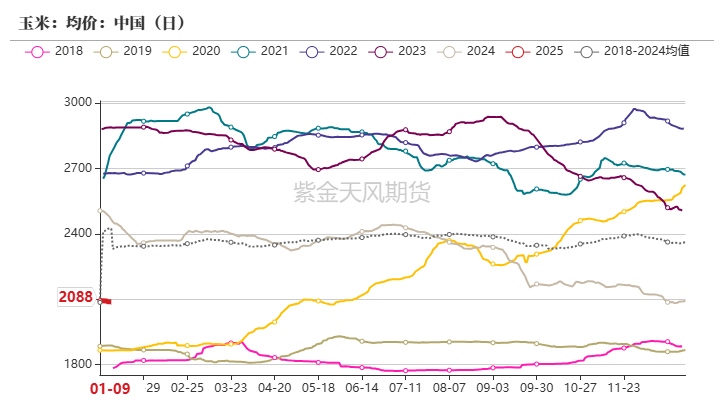

- 价格: 上周玉米价格基本稳定,全国周度均价为2091元/吨,环比持平。东北地区价格稳中略偏弱,华北地区价格维持震荡偏弱,但跌幅有限。

- 供给: 12月份农户售粮后,市场干粮数量增加,贸易商建库意愿增强。春节将近,下游饲料企业节前备货基本完成,需求支撑有限。

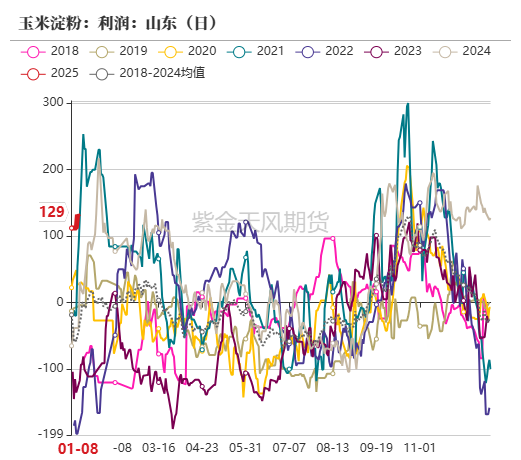

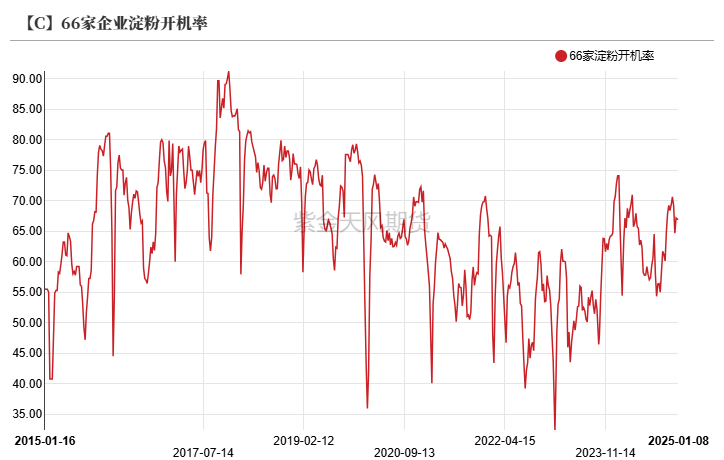

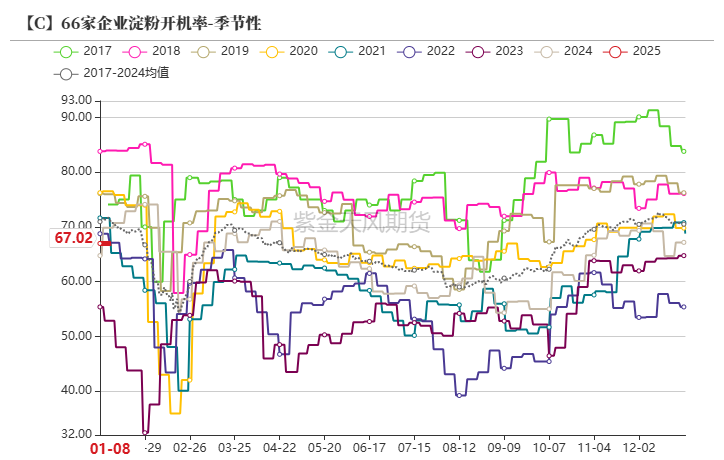

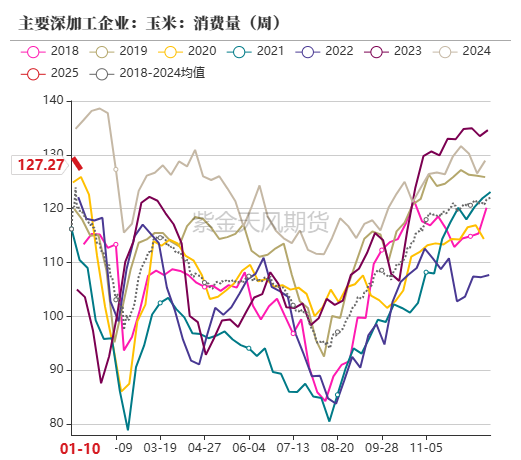

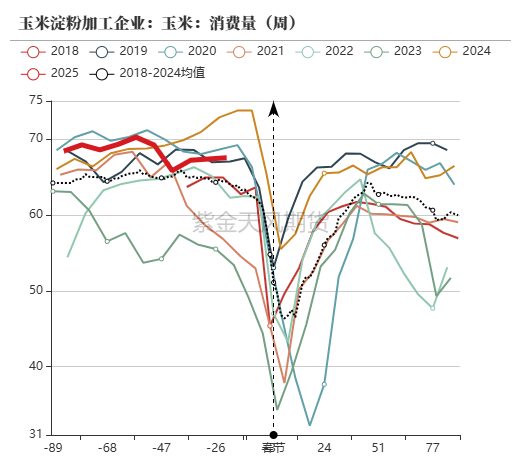

- 需求: 上周猪价窄幅震荡,养殖户大猪出栏意向增加,但市场供应占比有限。腌腊灌肠需求减量,企业开工率下滑,冻品需求无明显改善。玉米淀粉加工利润有所回落但仍盈利,企业开机率环比上升,玉米消耗量环比下降。

- 政策: 市场流传东北地区增储落地,中储粮再次官宣增储,提振市场信心。

国际市场:

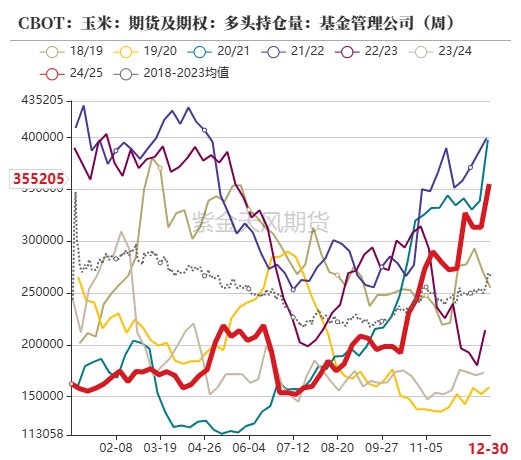

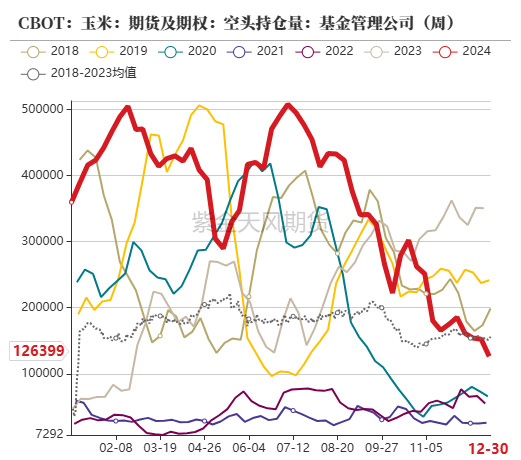

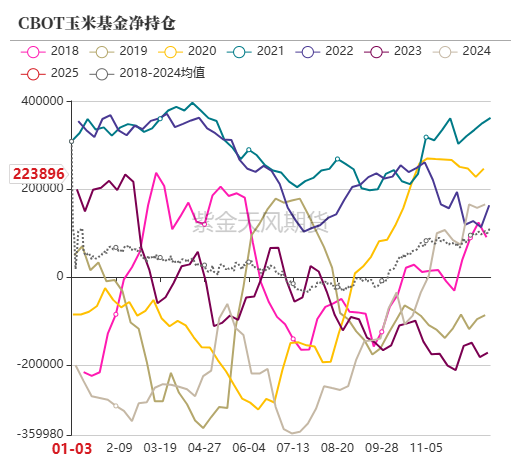

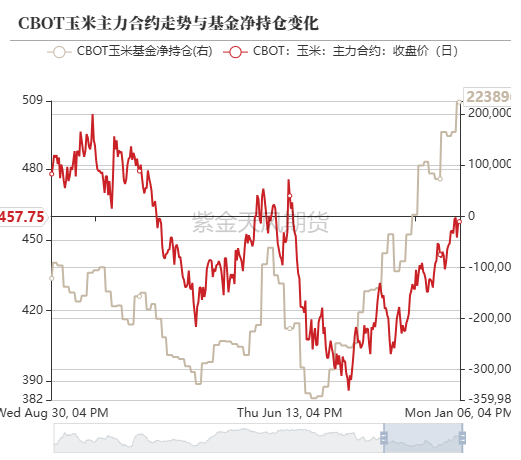

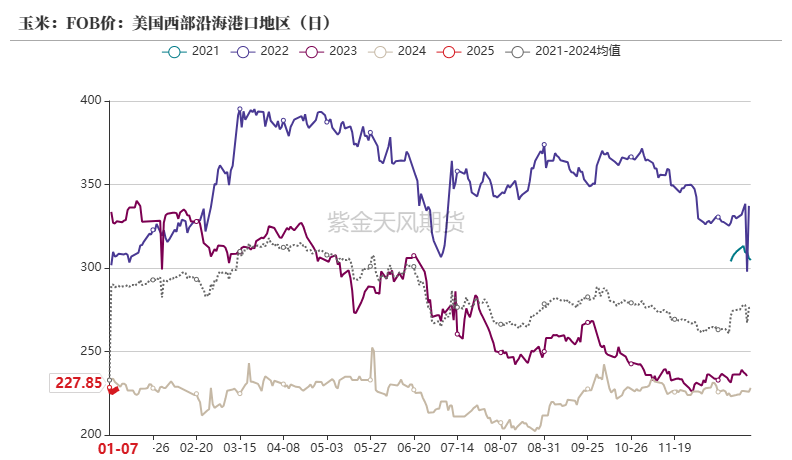

- 美国: USDA 1月供需报告显示,2024/2025年度玉米单产预期下调,产量预期下调,总供应量预期下调,利好玉米价格。CBOT玉米期货价格攀升,创近半年来最高水平。美国对华玉米出口量减少,但对其他国家出口量仍然可观。美玉米基金净多增加,做多意愿增强。

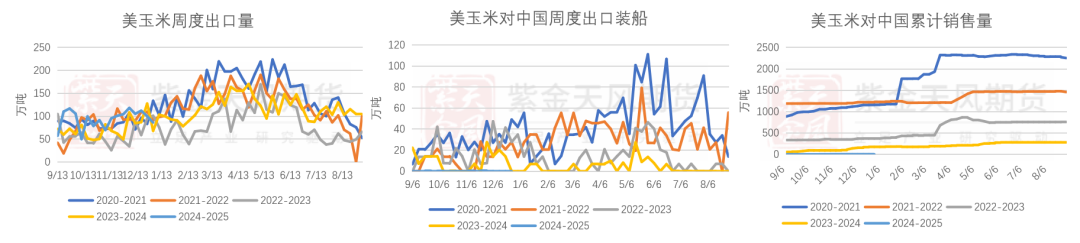

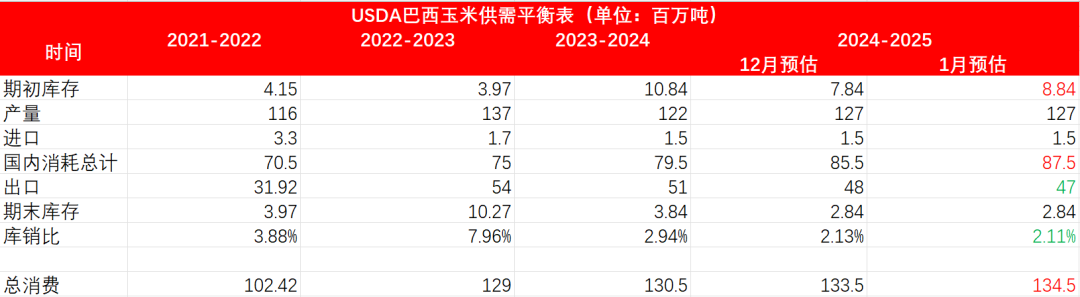

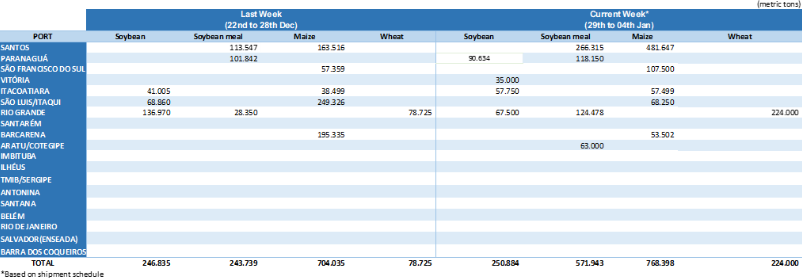

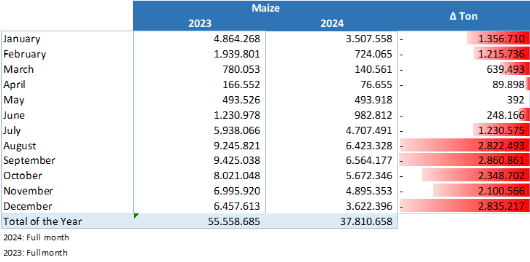

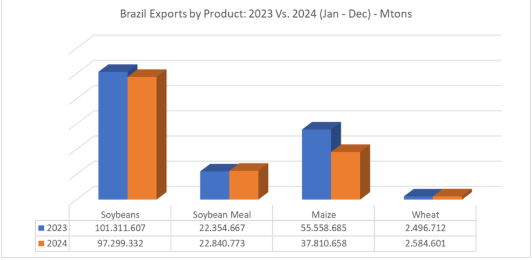

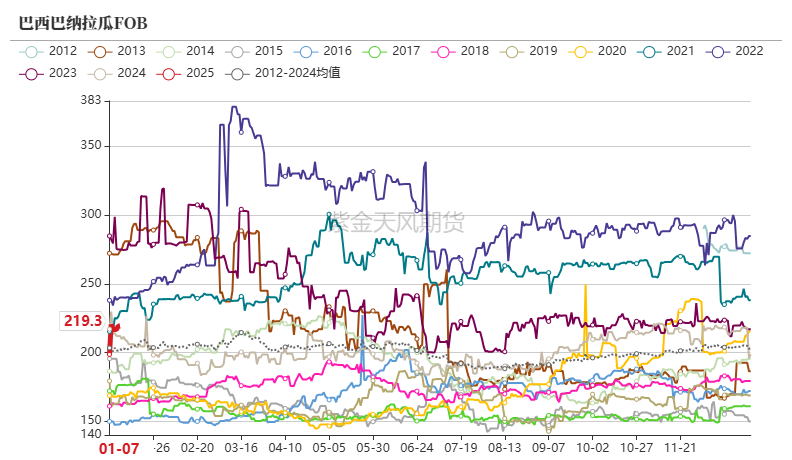

- 巴西: USDA 1月供需报告显示,2024/25年度玉米产量维持不变,出口预估下调100万吨,但仍保持高位。巴西新作玉米播种进度略快于去年,收获进度略慢于去年。中部玉米主产区预计下周高温少雨。巴西玉米周度出口量环比增加,但同比减少。

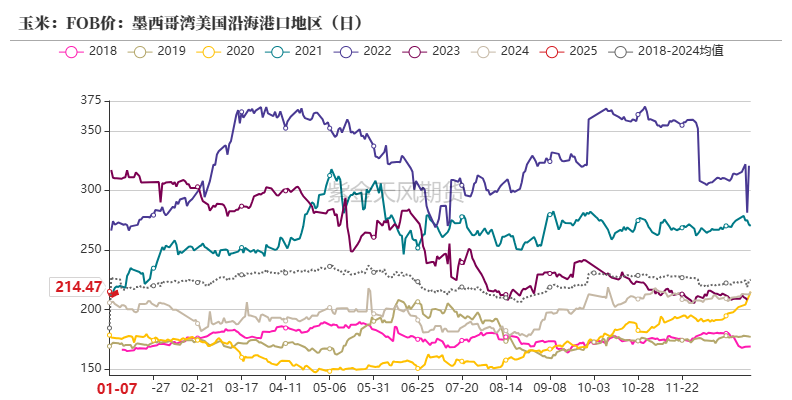

进口成本: 美西玉米进口略有优势,下半年我国配额内进口巴西玉米1月船期到港成本在2170元/吨左右,美湾玉米1月船期到港成本2127元/吨左右;美西玉米1月船期到港成本2100元/吨左右;蛇口港散粮成交价为2160元/吨。

国内供需情况:

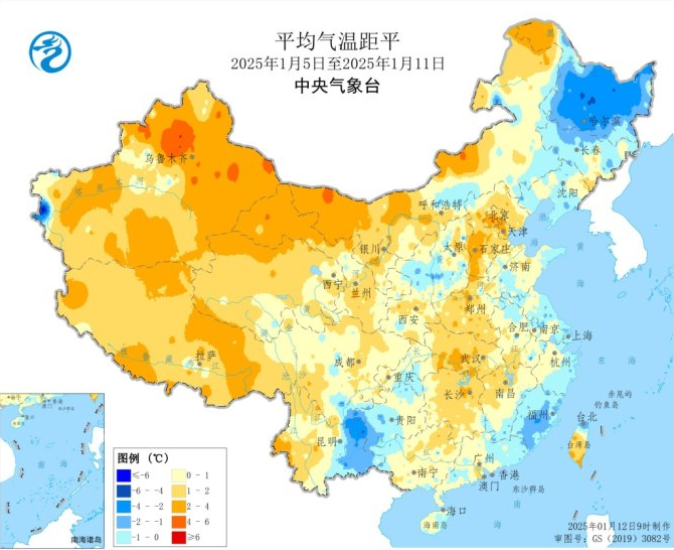

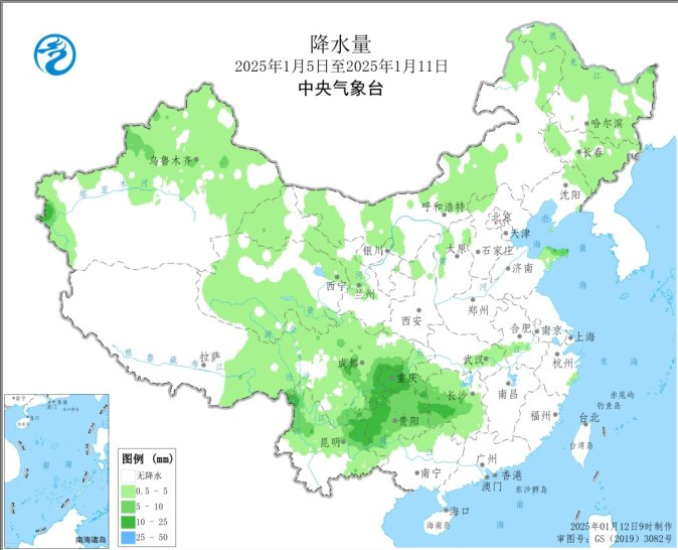

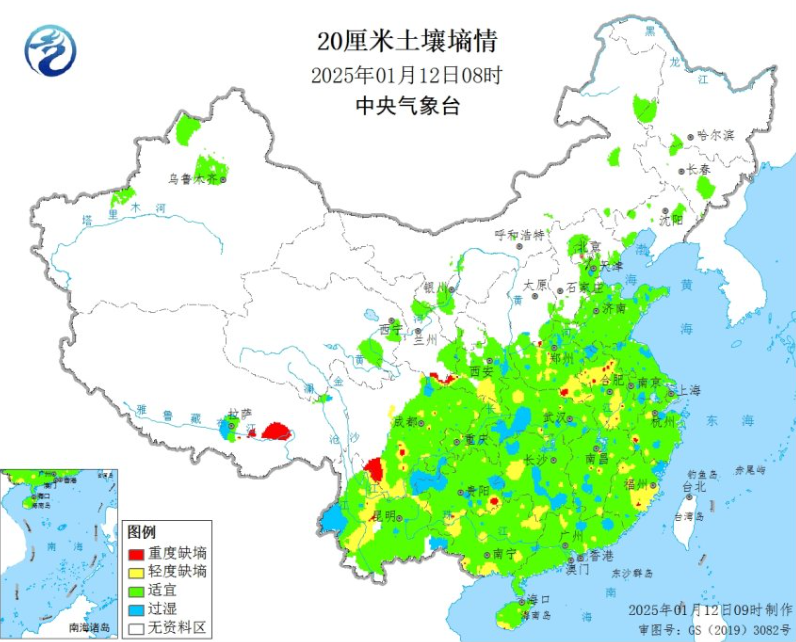

- 天气: 全国大部农区气温接近常年同期或偏高,降水偏少。预计未来10天,13-15日受冷空气影响,中东部大部气温下降,东北地区等部分地区降温8℃以上,并伴有4-6级大风,对农业生产不利。

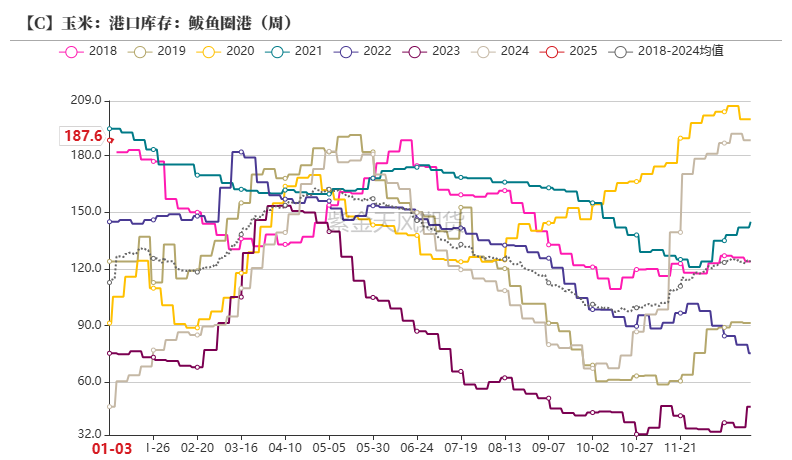

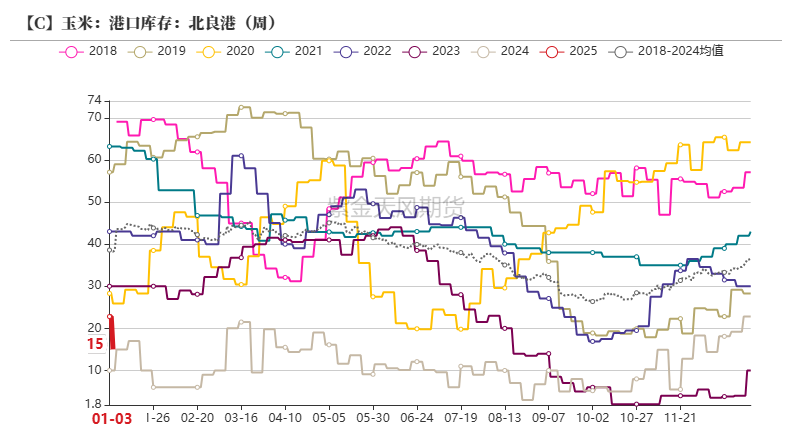

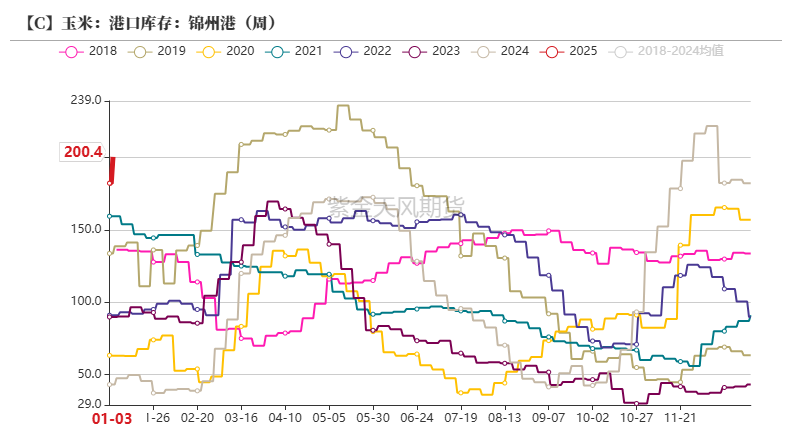

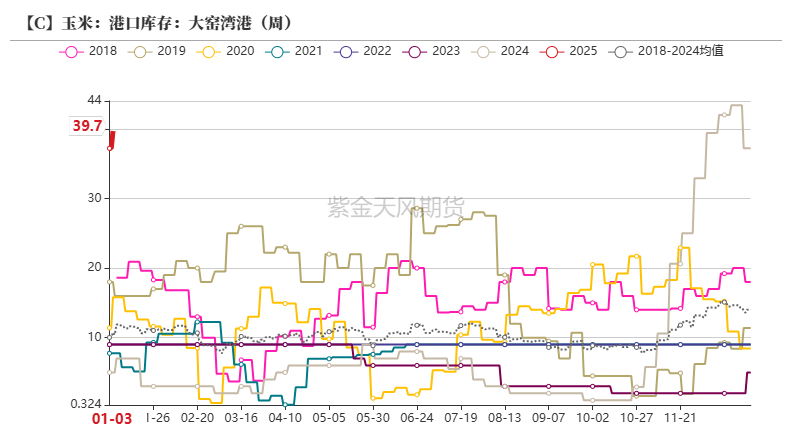

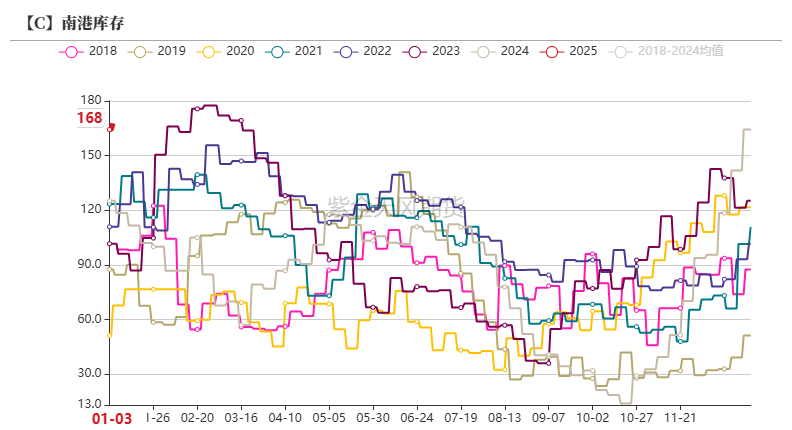

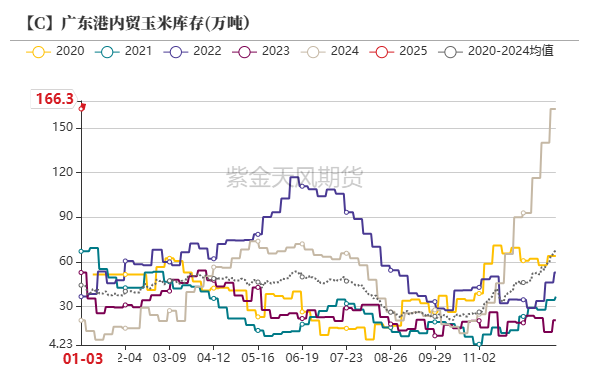

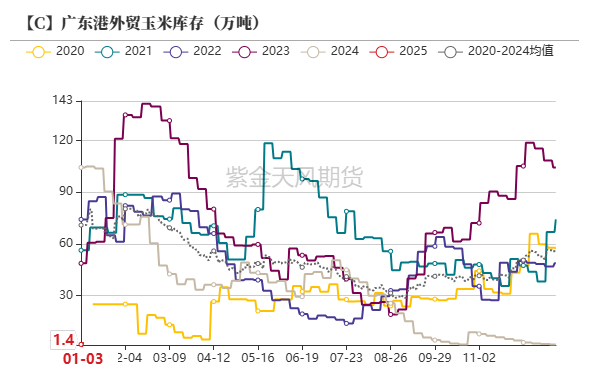

- 港口库存: 北方四港玉米库存环比增加,广东港内外贸玉米库存环比增加。

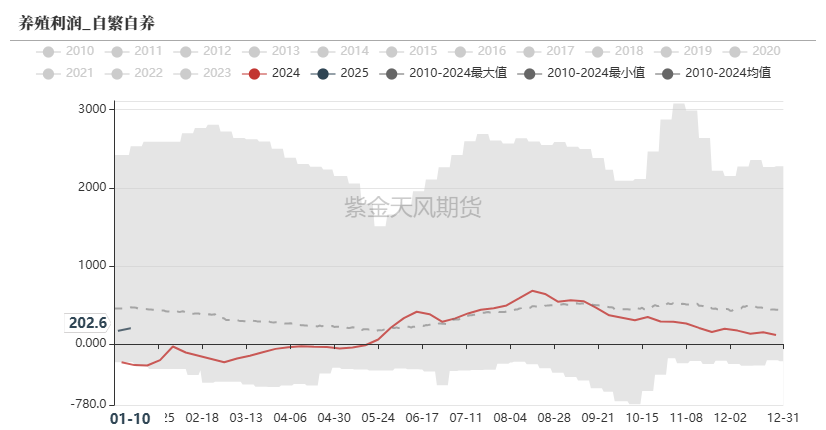

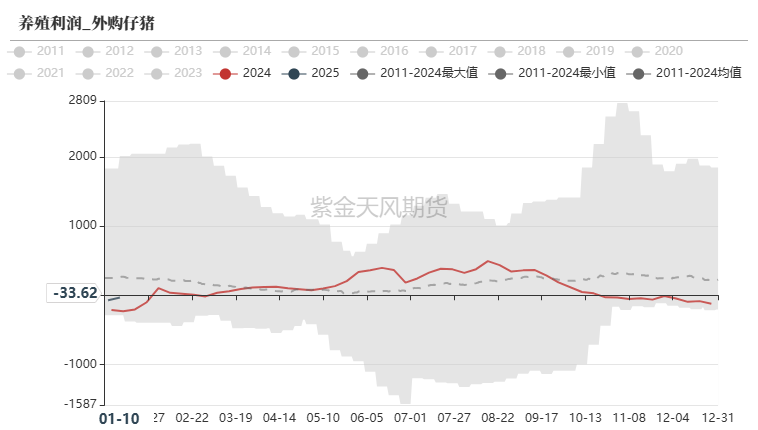

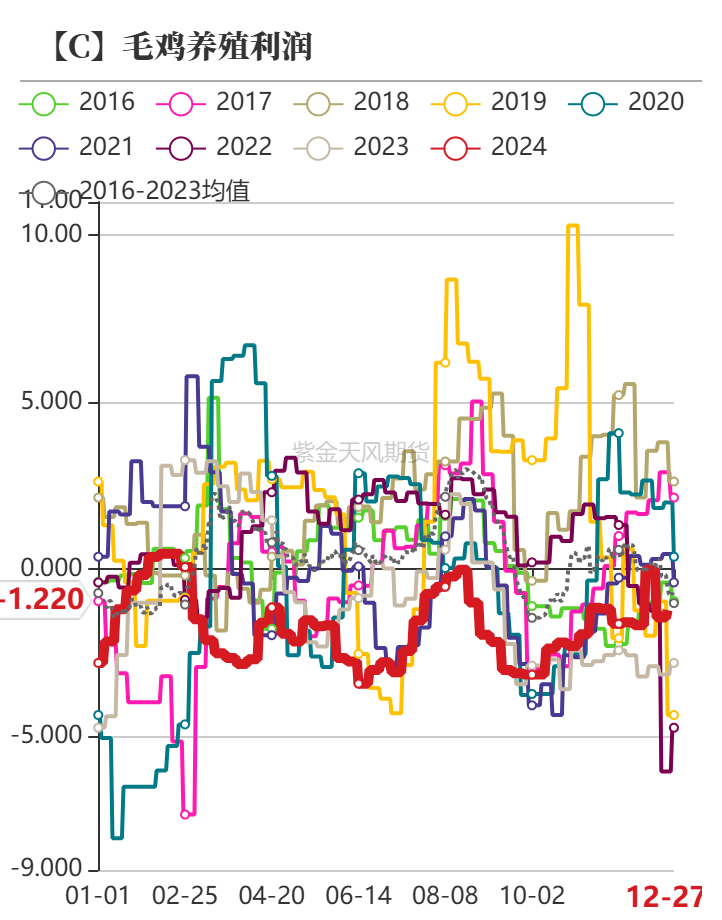

- 养殖利润: 生猪出栏均价上涨,养殖利润稍有回升。禽类养殖方面,毛鸡养殖小幅亏损,蛋鸡养殖利润缩减。

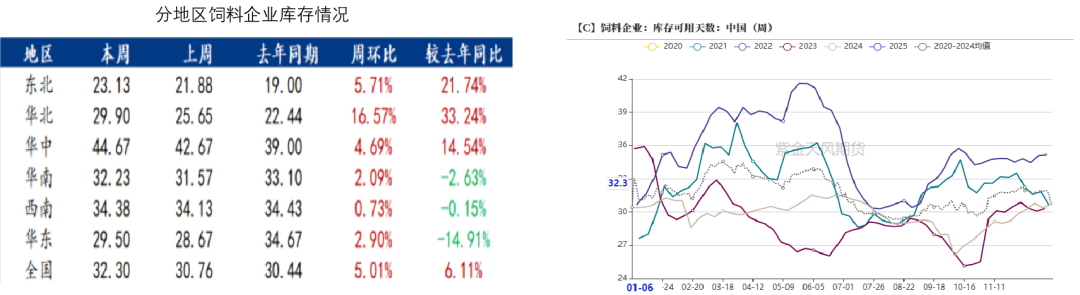

- 饲料企业库存: 样本饲料企业玉米平均库存天数环比上升。

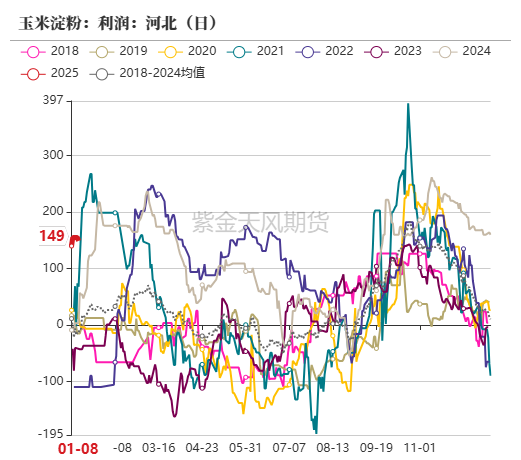

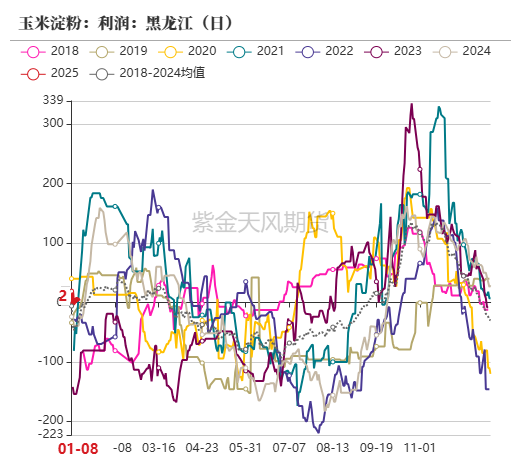

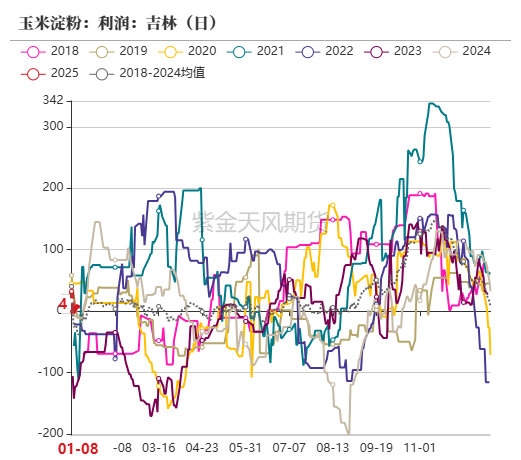

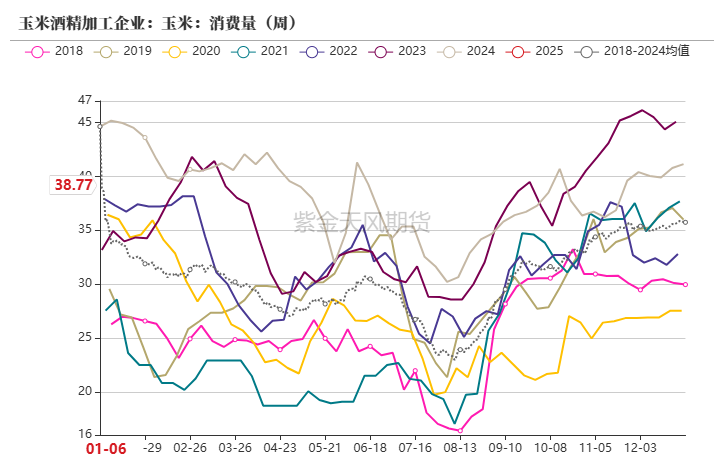

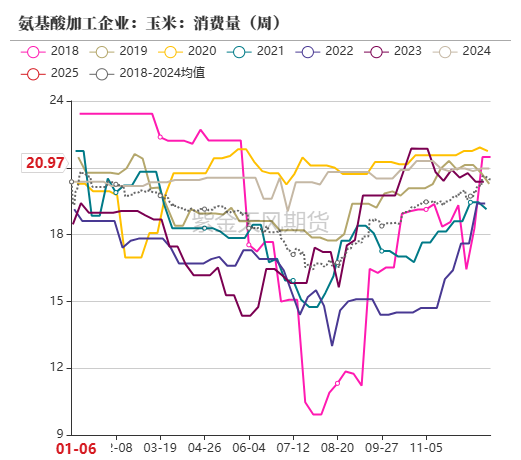

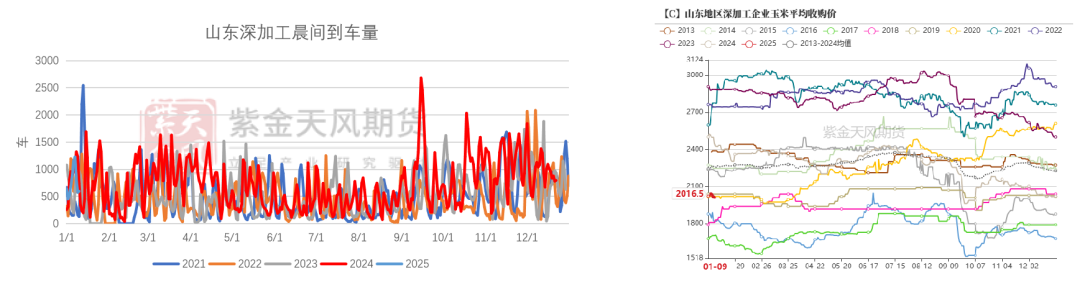

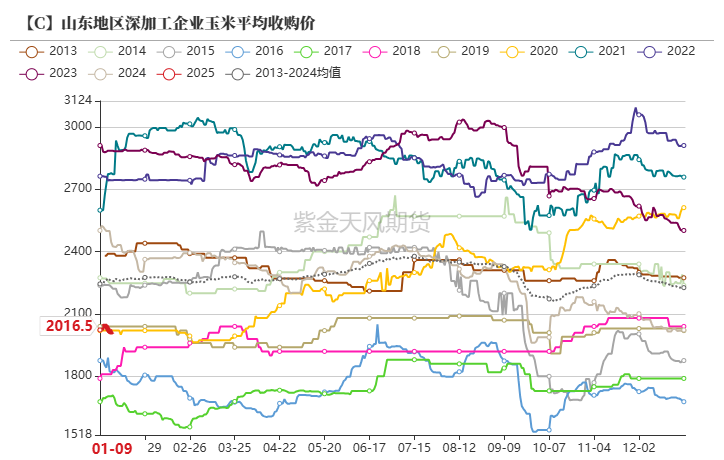

- 深加工: 玉米淀粉企业加工利润分地区差异较大,开机率环比上升,玉米消耗量环比下降。深加工企业玉米库存环比增加,山东深加工到车量环比大幅上升。

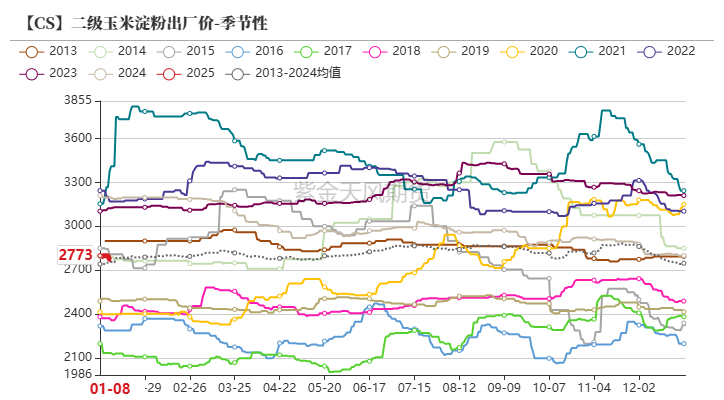

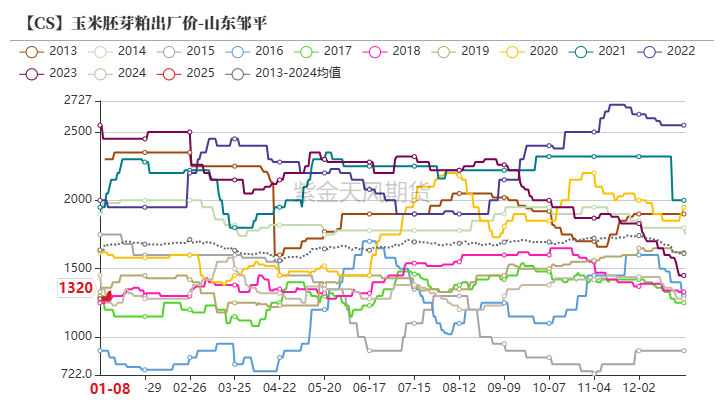

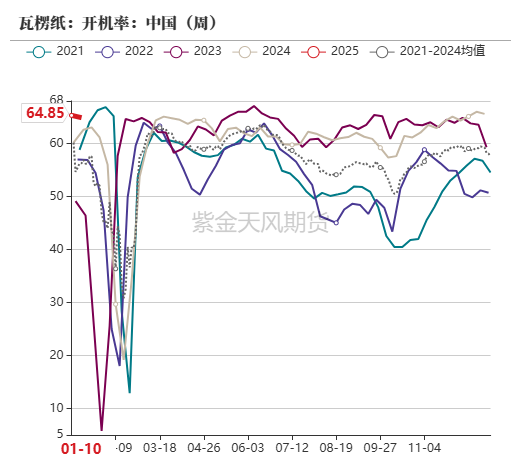

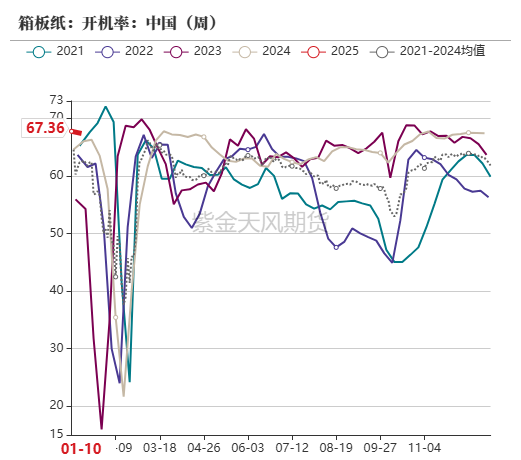

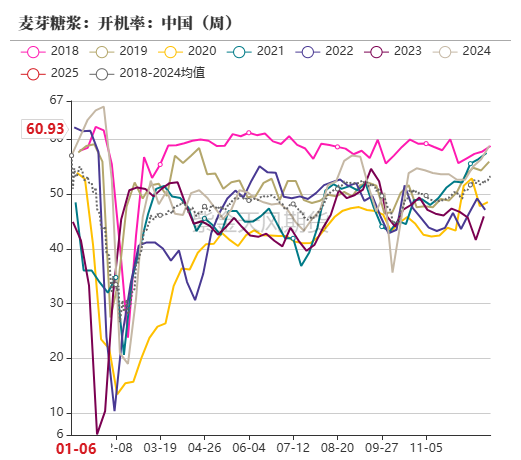

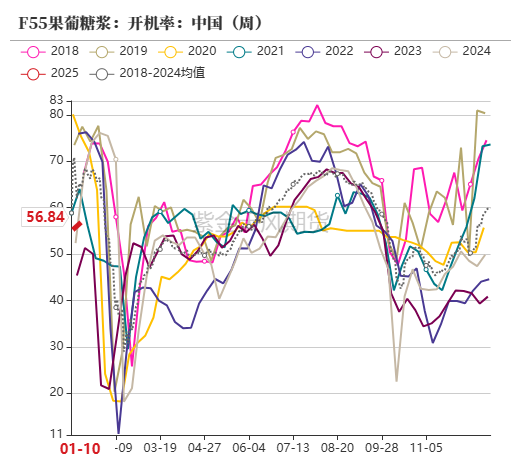

- 淀粉需求: 玉米淀粉及副产品价格波动,下游饮料需求增加,支撑果葡糖浆和麦芽糖浆开工率上涨;瓦楞纸和箱板纸开工率下降。

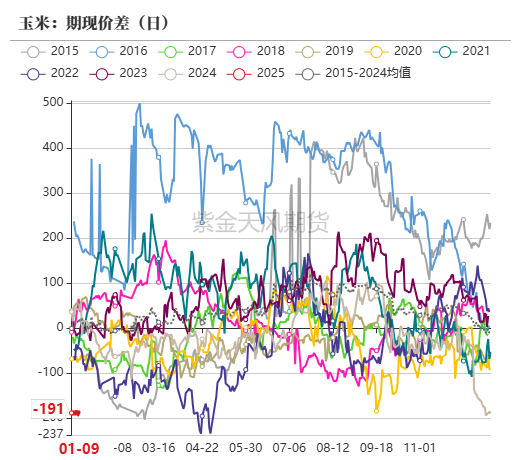

- 基差: 玉米基差震荡下行。

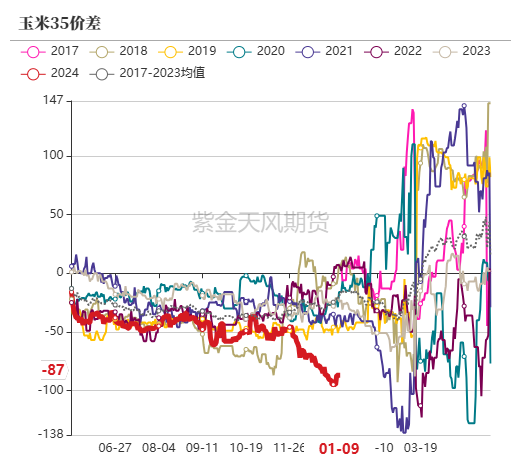

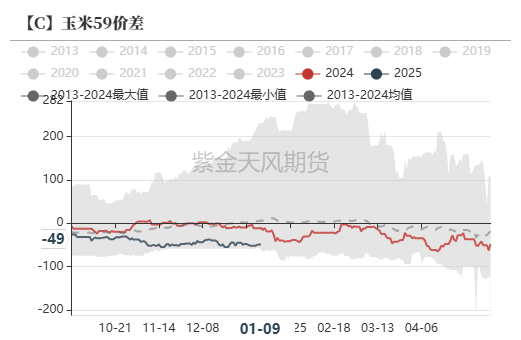

- 价差: 玉米期货价差结构显示近月贴水远月。

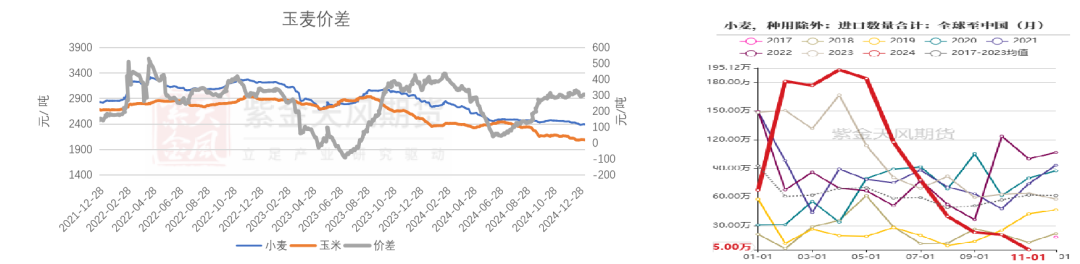

- 替代品: 玉麦价差小幅走扩,小麦替代玉米基本无优势。

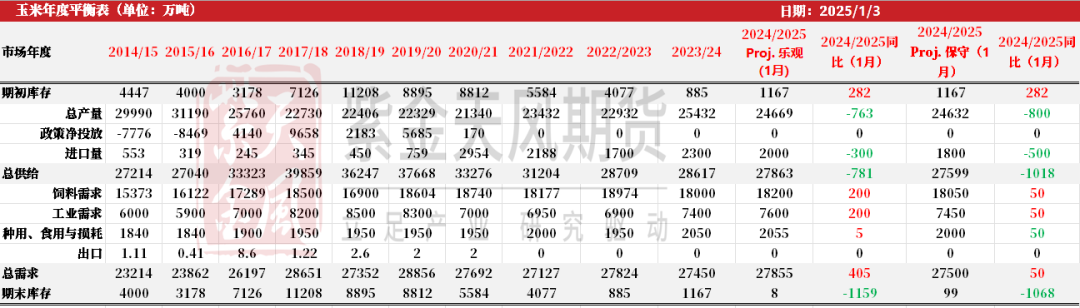

- 平衡表: 玉米平衡表显示新作产量预计下调,进口量同比下调,总体供需维持紧平衡状态。

标签: #农产品市场

评论列表