2024年中国车险市场依旧是财险机构的兵家必争之地。尽管经历多次费改,车险签单保费占比依然很高,许多机构超过五成,甚至比亚迪财险等机构超过九成。虽然有机构退出车险市场,但大多数机构仍然深耕车险领域。

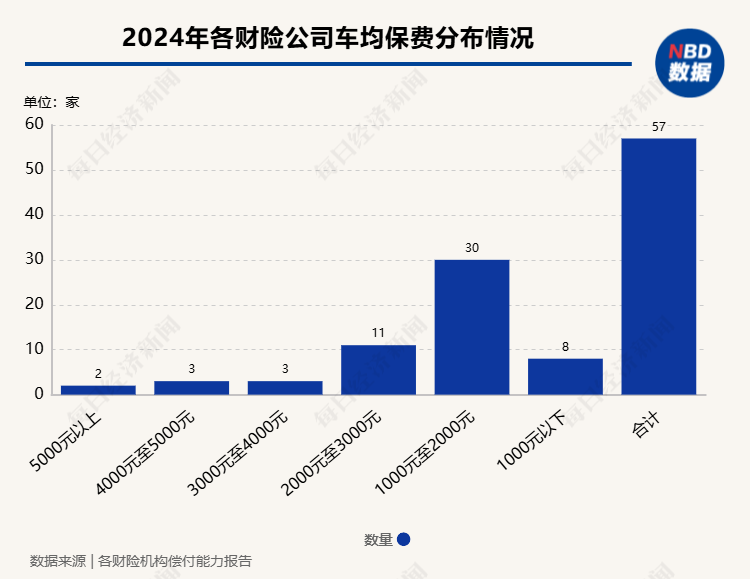

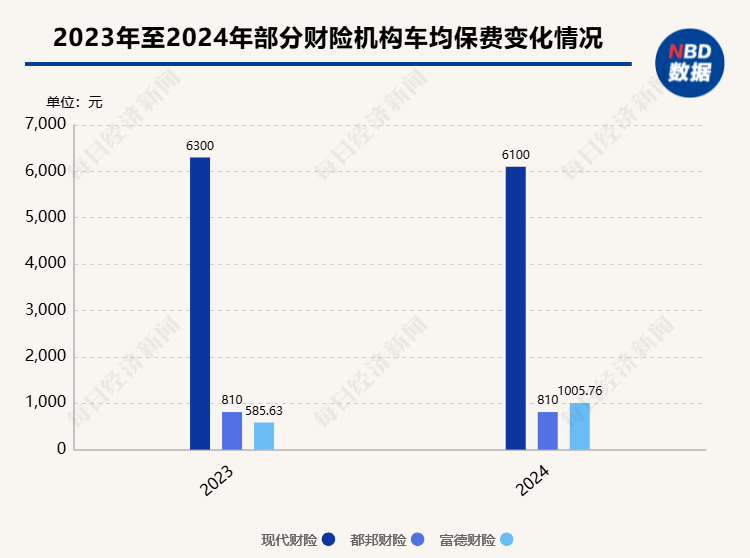

从车均保费来看,数据显示差距在缩小,集中化趋势明显。七成财险机构车均保费低于2000元,与2023年基本持平,但波动幅度较大,部分机构上涨,部分机构下降。现代财险车均保费最高,都邦财险最低,两者差距较2023年缩小。

2024年车险保费收入达9137亿元,占财险机构原保费收入的54%。比亚迪财险、合众财险等十家机构车险签单保费占总签单保费比例较高,达七成以上;而部分机构占比则不足一成。

值得注意的是,2024年中国车险行业仅有30家公司实现了承保利润或基本打平,利润空间变窄。车均保费趋于集中化,在2000元左右浮动。

比亚迪财险作为车企控股的财险公司,其模式值得关注。依托车企数据优势,比亚迪财险实现了直销模式,车险业务占据绝对主导地位,车均保费较高,主要承保新能源汽车,受益于新能源汽车保费普遍高于燃油车。比亚迪财险的出现,或将对新能源车险市场产生深远影响,但也面临着行业专业性、成本控制等挑战。

总而言之,2024年中国车险市场呈现出车均保费集中化、利润空间缩小、新能源车险快速发展等特点。车险市场竞争激烈,财险机构需探索新的盈利模式,适应市场变化。

评论列表